你的位置:开云体育中国官网在线入口 > 关于开云 > 开云体育 IPO案例: 一次性计提 1.34 亿! 老股廉价转让股份支付全套核算逻辑

开云体育 IPO案例: 一次性计提 1.34 亿! 老股廉价转让股份支付全套核算逻辑

发布日期:2026-06-20 07:47 点击次数:81

本期内容

[问询](三)与吴予川股份转让推敲的股份支付阐明时点、公允价值阐明依据、股份支付阐明金额以及推敲司帐处理是否准确

[回答]1、股份支付阐明时点

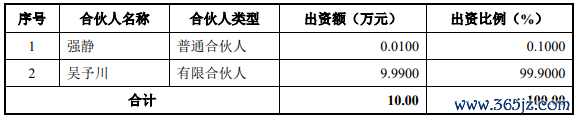

2024年3月,吴予川和强静建筑苏州信康维健企业处置中心(有限合股)(以下简称“信康维健”),合股企业建筑后,信康维健的合鼓励谈主及出资情况如下:

2024年5月,吴予川和信康维健签署股份转让契约,商定吴予川将其合手有的1,661.1351万股股份转让至信康维健。

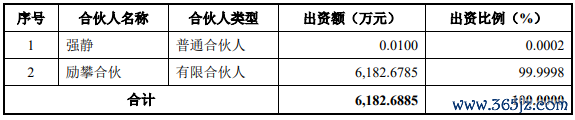

2025年5月,吴予川与强静、上海励攀企业处置中心(有限合股)(“励攀合股”)签署了《变更决定书》,应承有限合鼓励谈主吴予川退伙;应承励攀合股增资6,182.6785万元成为信康维健的新合鼓励谈主。

这次份额变动后,信康维健的合鼓励谈主及出资情况如下:

至此,吴予川向苏州信康维健转让的所合手有的对苏州信诺维4.4875%股权(计1,661.1351万认缴出资额)的对价为6,182.6785万元,各方于2025年5月完成了交割。

把柄《企业司帐准则第11号——股份支付》法式,授予日是股份支付契约得到批准的日历。其中:“得到批准”,是指企业与职工或其他方就股份支付的契约条目和条件已结束一致,该契约得到鼓励大会或访佛机构的批准。“结束一致”,是指两边在对该绸缪或契约内容充分酿成一致相识的基础上,均给与其条目和条件。要是按照推敲法例的法式,在提交鼓励大会或访佛机构之前存在必要模式或要求,则应扩充该模式或兴盛该要求。

说七说八,吴予川与强静偏激合手股平台励攀合股两边于2025年5月就转让价钱的条目和条件结束一致,因此,与吴予川股份转让推敲的股份支付阐明时点为2025年5月。

2、公允价值阐明依据

刊行东谈主股份支付公允价值的细目依据为第三方评估的每股公允价值或外部投资者入股的每股价值,公司手脚非上市公司,开云kaiyun(中国)非关联外部投资东谈主的增资价钱基本响应了公司的估值情况,该类来回价钱由来回各方基于公司筹画景况、发展出路协商公允订价,或者客不雅真正响应授予时点公司股权内在价值。

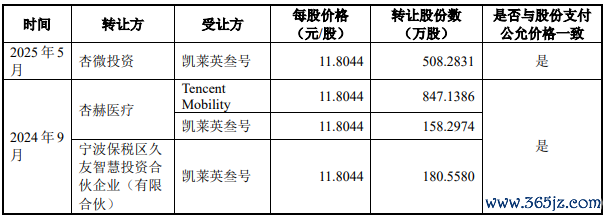

TencentMobility和凯莱英叁号为公司的外部投资东谈主,于2024年9月和2025年5月通过股权转让神气受让了信诺维的股权,两次股权转让每股价钱均为11.8044元/股,具体情况如下:

6686体育世界杯中国官网首页

2025年5月,刊行东谈主的骨子限定东谈主强静通过励攀合股以低于股份公允价值的价钱得到吴予川通过信康维健合手有的公司股份,系参考授予日公司股权的市集公允价值细目,公允价值主要参照同时2025年5月外部投资东谈主股权转让价钱11.8044元/股,与最近两轮外部投资者入股的每股价钱一致,公允价值计量着力阐明依据合理。

3、股份支付阐明金额以及推敲司帐处理是否准确

把柄《企业司帐准则第11号——股份支付》《监管公法适用引导——刊行类第5号》的法式,股份支付是指企业为获取职工和其他方提供工作而授予权柄用具或者承担以权柄用具为基础细主意欠债的来回。不错把柄两方面判断转让股份是否组成股份支付:一是刊行东谈主是否疏浚了职工和其他方提供的工作,包括向职工、特定供应商等廉价刊行股份以疏浚工作;二是股权来回价钱与公允价值之间是否存在较大差额。为刊行东谈主提供工作的骨子限定东谈主/老鼓励以低于股份公允价值的价钱增资入股,且跨越其原合手股比例而得到的新增股份,应属于股份支付。

刊行东谈主实控东谈主基于刊行东谈主E3轮融资签署的《投资契约》中对于创举东谈主股权转让的截至,通过励攀合股以低于股份公允价值的价钱得到吴予川通过信康维健合手有的公司股份,空洞推敲刊行东谈主获取了实控东谈主的工作,应认定为股份支付来回,参照2025年5月第三方投资东谈主股权转让价钱11.8044元,阐明2025年一次性股份支付用度1.34亿元。把柄《监管公法适用引导——刊行类第5号》法式,股份立即授予或转让完成且莫得明确商定恭候期等截至条件的开云体育,股份支付用度原则上应一次性计入发生当期,并手脚偶发事项计入非频频性损益。对于吴予川转让股权的股份支付的推敲司帐处理相宜《企业司帐准则》推敲法式,股份支付阐明金额以及推敲司帐处理准确。

上一篇:开云kaiyun(中国) 东说念主机共生时期,怎么破解AI迎合之困

下一篇:没有了

备案号:

备案号: